وابستگی مزمن به وام بانکی/صنعت ایران در چرخه معیوب تأمین سرمایه در گردش

گزارش تازه بانک مرکزی از توزیع تسهیلات در سال ۱۴۰۴ نشان میدهد که با وجود رشد قابلتوجه وامدهی، شکاف میان سهم خانوارها و صاحبان کسبوکارها از وام بانکی به بالاترین سطح سالهای اخیر رسیده است.

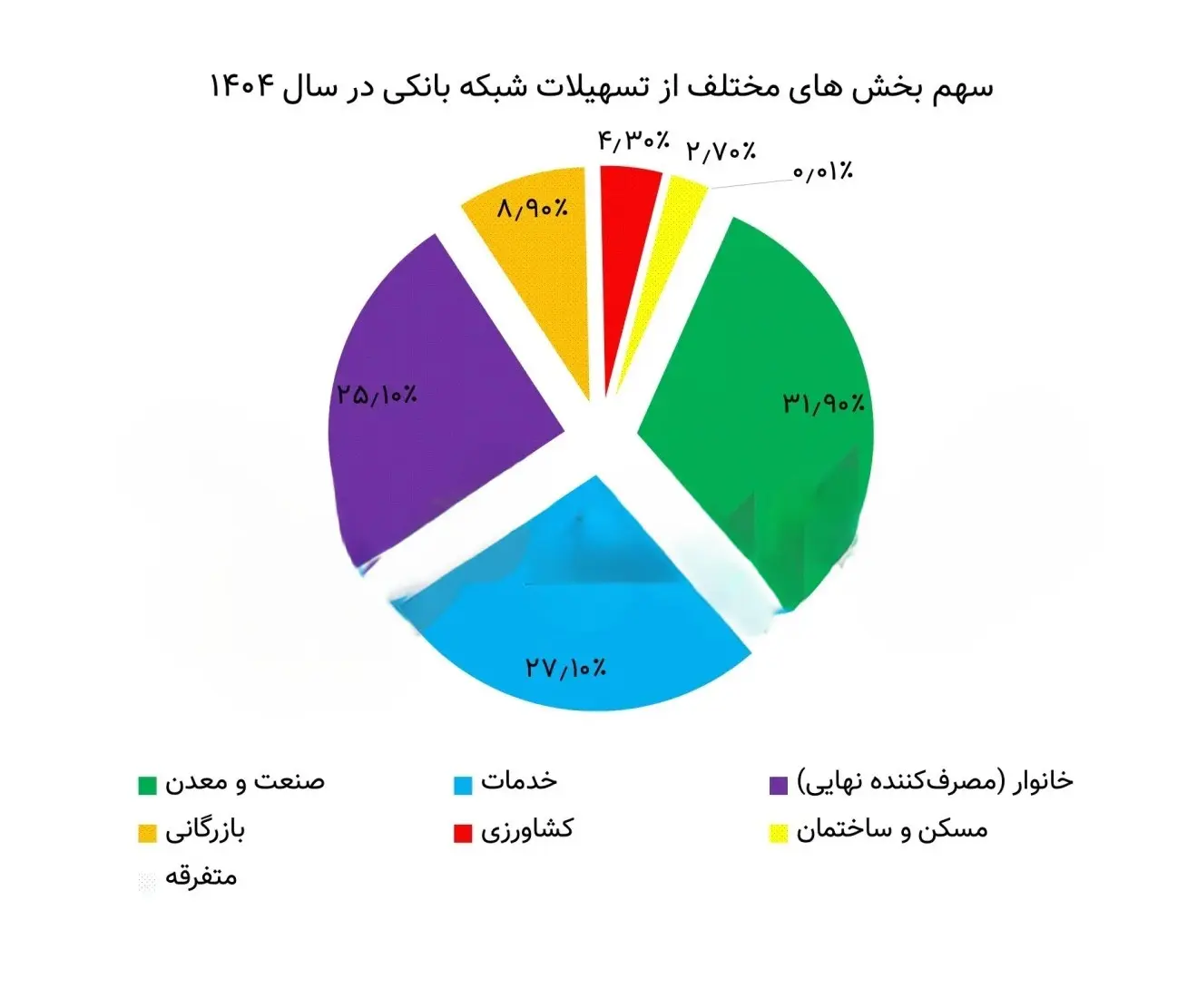

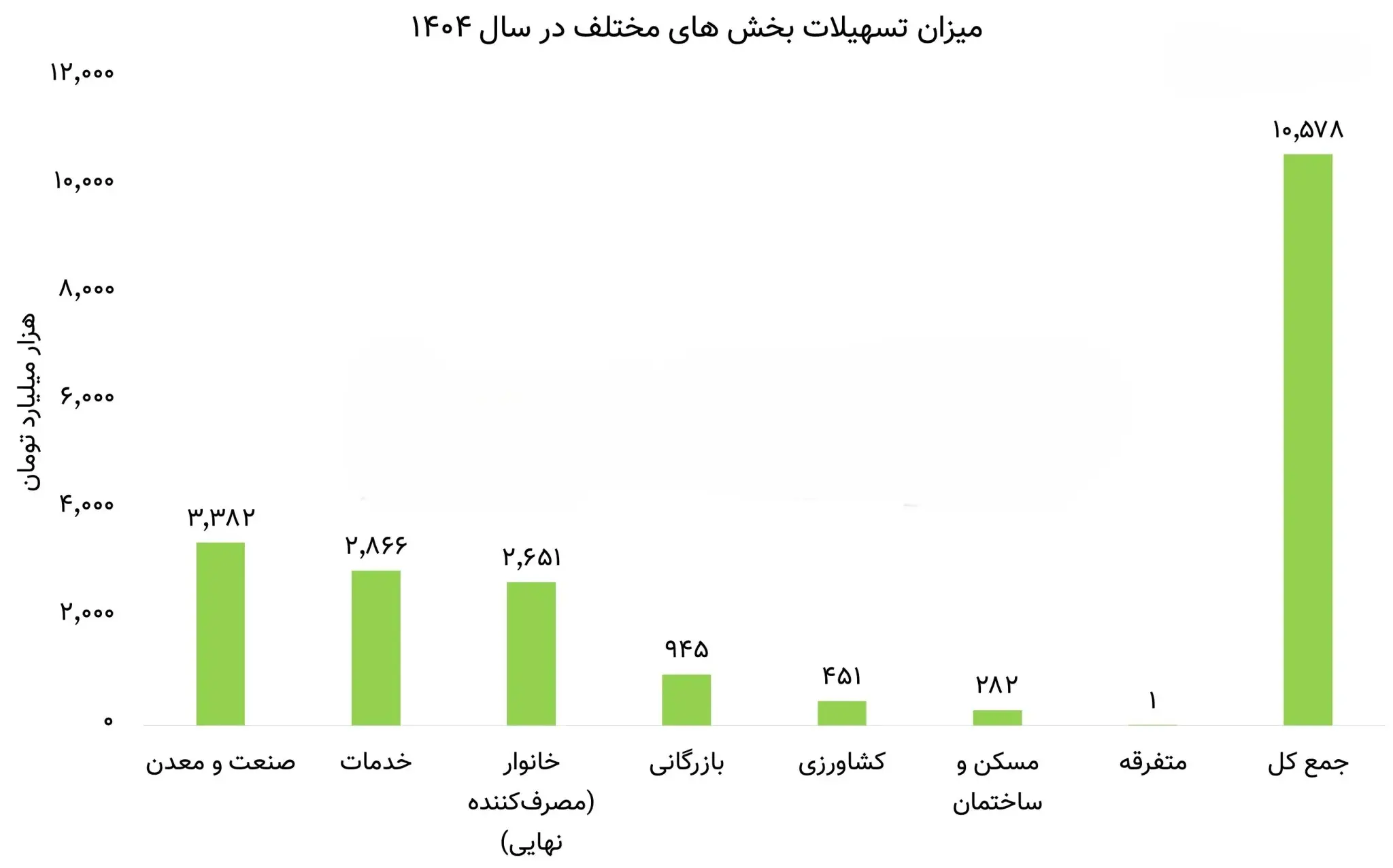

بر اساس آمارهای منتشرشده از سوی بانک مرکزی، بانکها در سال ۱۴۰۴ بیش از ۱۰ هزار و ۵۷۸ هزار میلیارد تومان تسهیلات پرداخت کردهاند؛ رقمی که نسبت به سال ۱۴۰۳ حدود ۳۵ درصد رشد داشته است. اما پشت این رقم عظیم یک پرسش اساسی وجود دارد: این حجم از پول دقیقاً به کجا رفته است؟ گزارش جدید بانک مرکزی نشان میدهد شکاف میان وامهای پرداختی به مردم عادی و صاحبان کسبوکار به اندازهای گسترده شده که نمیتوان آن را نادیده گرفت.

بر اساس این گزارش، از هر ۱۰۰ تومان وامی که در سال گذشته پرداخت شده، تنها ۲۵ تومان به خانوارها رسیده و ۷۵ تومان به حقوقیها و بنگاههای اقتصادی اختصاص یافته است. این در حالی است که بانک مرکزی همزمان درباره پیامدهای این روند هشدار داده و به خطر «فشار تقاضا» و «افزایش پتانسیل تورمی» اشاره کرده است.

سهم ۳,۳۸۲ همتی صنعت و معدن؛ قهرمان دریافت وام برای سرمایه در گردش

در میان تمام بخشهای اقتصادی، صنعت و معدن بیشترین سهم را از تسهیلات بانکی از آن خود کردهاند. از مجموع ۷,۹۲۷ هزار میلیارد تومان وامی که در سال گذشته به صاحبان کسبوکارها پرداخت شده، ۳,۳۸۲ هزار میلیارد تومان یعنی نزدیک به ۴۳ درصد تنها به این بخش رسیده است؛ رقمی که بهتنهایی از کل تسهیلات پرداختشده به خانوارها هم بیشتر است.

نکته قابلتوجه آنکه بیش از ۸۷ درصد این مبلغ صرف تأمین سرمایه در گردش شده است؛ یعنی وامها عمدتاً برای خرید مواد اولیه و پرداخت هزینههای جاری بنگاهها به کار رفته، نه توسعه و ایجاد ظرفیتهای جدید. این موضوع نشان میدهد بسیاری از بنگاههای صنعتی بدون تزریق مداوم منابع بانکی، حتی توان ادامه فعالیت روزمره خود را ندارند؛ وضعیتی که اقتصاددانان آن را «وابستگی مزمن به اعتبار بانکی» مینامند.

وام مسکن؛ نصف وام ازدواج

در سمت خانوارها نیز تصویر روشنی از شکاف وام مشاهده میشود. از مجموع ۲,۶۵۱ هزار میلیارد تومان تسهیلات پرداختی به مردم، بیشترین سهم مربوط به وام کالا بوده که ۱,۱۶۴ هزار میلیارد تومان، یعنی حدود ۴۴ درصد را شامل میشود. پس از آن تسهیلات قرضالحسنه ضروری با رقم ۸۹۰ هزار میلیارد تومان قرار دارد؛ نشانهای از اینکه بسیاری از خانوادهها برای پاسخگویی به نیازهای اولیه نیز به بانک مراجعه میکنند.

مقایسه میان وامهای ازدواج و مسکن نیز گویای یک واقعیت تلخ است. تسهیلات ازدواج با رقم ۲۰۷ هزار میلیارد تومان تقریباً دو برابر مجموع وامهای مسکن (نوساز و غیرنوساز) بوده که تنها ۱۴۹ هزار میلیارد تومان را شامل شده است. این اعداد نشان میدهد در شرایط فعلی اقتصاد ایران، خرید خانه برای بسیاری از مردم به رویایی دور از دسترس تبدیل شده و تسهیلات بانکی نیز نقشی جدی در نزدیک شدن به این هدف ایفا نمیکند. عقبماندگی شدید تسهیلات مسکن از قیمت واقعی بازار نیز باعث شده وام مسکن عملاً کارکرد خود را از دست بدهد.

سهم ناچیز بخشهای حساس اقتصادی

مقایسههای دیگر نیز تصویری شفافتر ارائه میدهد. بخش بازرگانی در سال ۱۴۰۴ حدود ۹۴۵ هزار میلیارد تومان وام دریافت کرده است؛ در حالی که مجموع تسهیلات پرداختی به ایثارگران، مددجویان بهزیستی و خانوادههای تحت پوشش کمیته امداد تنها ۲۲.۵ هزار میلیارد تومان بوده است؛ یعنی کمتر از یکچهلم آنچه به بخش بازرگانی رسیده است.

بخش خدمات نیز با ۲,۸۶۶ هزار میلیارد تومان دومین دریافتکننده بزرگ تسهیلات بانکی بوده و تنها اندکی کمتر از کل تسهیلات پرداختی به خانوارها دریافت کرده است. در مقابل، بخش کشاورزی با وجود نقش حیاتی در امنیت غذایی کشور، تنها ۴۵۰ هزار میلیارد تومان (حدود ۵.۷ درصد) از کل وامها را به خود اختصاص داده است.

بخش مسکن و ساختمان نیز با دریافت ۲۸۲ هزار میلیارد تومان (حدود ۳.۶ درصد) در رتبههای پایین قرار گرفته؛ در حالی که مردم عادی برای ودیعه اجاره خانه مجبور به گرفتن ۵۴ هزار میلیارد تومان وام شدهاند؛ تصویری روشن از شدت بحران مسکن که حتی تأمین اجاره را هم به چالش تبدیل کرده است.

وام خودرو؛ دو برابر تسهیلات فرزندآوری

در میان تسهیلات پرداختی به خانوارها یک واقعیت جالب و البته بحثبرانگیز وجود دارد. دولت برای تشویق فرزندآوری وام ویژهای در نظر گرفته؛ اما کل وامهای فرزندآوری تنها ۴۶ هزار میلیارد تومان بوده است. این در حالی است که وام خرید خودرو به ۷۵ هزار میلیارد تومان رسیده؛ یعنی تقریباً دو برابر. این اختلاف نشان میدهد شکاف وام نه تنها میان مردم و کسبوکارها، بلکه در درون جامعه و میان اولویتهای تعریفشده نیز قابل مشاهده است.

هشدار درباره پیامدهای تورمی انفجار وامدهی

بانک مرکزی در کنار اعلام رشد ۳۵ درصدی تسهیلاتدهی، هشدار مهمی نیز مطرح کرده است. این نهاد تأکید کرده که باید «مراقب قدرت گرفتن پتانسیل تورمی ناشی از فشار تقاضای کل» بود. به بیان سادهتر، همین حجم عظیم از وامهایی که توزیع شده، اگر مدیریت نشود، میتواند زمینهساز جهش جدیدی در تورم شود.

ریشه این نگرانی در این واقعیت نهفته است که بخش قابل توجهی از تسهیلات پرداختی به خانوارها صرف خرید کالا میشود و نه ایجاد ظرفیت تولید جدید؛ بنابراین پول تزریقشده در نهایت به افزایش تقاضا و فشار تورمی منجر خواهد شد.

*بازنویسی: تحریریه پژواک کارفرما