تمرکز ۶۰ درصدی سپردهها در تهران؛ استانهای کوچکتر در جذب تسهیلات جلو زدند

گزارش تازه بانک مرکزی از مانده سپردهها و تسهیلات بانکی در پایان فروردین ۱۴۰۵ نشان میدهد تهران همچنان مرکز ثقل نظام بانکی کشور است و بیش از ۶۰ درصد سپردهها و ۶۲ درصد تسهیلات را در اختیار دارد.

تازهترین آمار بانک مرکزی از وضعیت سپردهها و تسهیلات ریالی و ارزی بانکها و مؤسسات اعتباری به تفکیک استانها، تصویری روشن از تمرکز بالای منابع بانکی در تهران و در عین حال فشار اعتباری بیشتر در برخی استانهای کوچکتر ارائه میدهد.

بر اساس این گزارش، در پایان فروردینماه ۱۴۰۵، مانده کل سپردههای بانکی کشور به ۲۱ هزار و ۷۵۱.۵ همت رسید. از این میزان، پس از کسر سپرده قانونی، حدود ۱۹ هزار و ۹۳۱ همت در اختیار شبکه بانکی قرار داشته است. همچنین مانده کل تسهیلات جاری و غیرجاری نیز در همین مقطع ۱۵ هزار و ۶۱۲.۴ همت ثبت شده است.

در نتیجه، نسبت مانده تسهیلات به کل سپردههای کشور ۷۱.۸ درصد و نسبت تسهیلات به سپردهها پس از کسر سپرده قانونی ۷۸.۳ درصد بوده است؛ شاخصی که برای ارزیابی نحوه استفاده از منابع بانکی اهمیت بیشتری دارد.

تهران؛ بازیگر اصلی نظام بانکی کشور

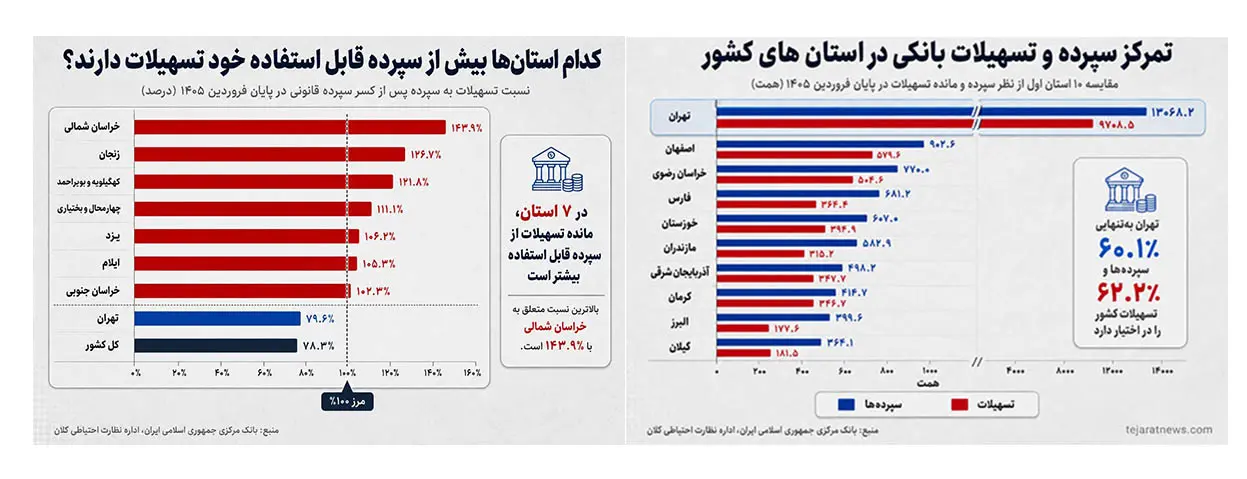

بخش اصلی این ارقام در تهران متمرکز شده است. دادههای بانک مرکزی نشان میدهد استان تهران بهتنهایی ۱۳ هزار و ۶۸.۲ همت سپرده و ۹ هزار و ۷۰۸.۵ همت تسهیلات در اختیار دارد. به این ترتیب، سهم تهران از کل سپردههای بانکی کشور ۶۰.۱ درصد و سهم آن از کل تسهیلات ۶۲.۲ درصد است.

فاصله تهران با سایر استانها نیز بسیار چشمگیر است. استان اصفهان بهعنوان دومین استان از نظر حجم سپرده، ۹۰۲.۶ همت سپرده ثبت کرده که نشان میدهد سپردههای تهران حدود ۱۴.۵ برابر اصفهان است. در بخش تسهیلات نیز تهران با ۹۷۰۸.۵ همت، حدود ۱۶.۷ برابر بیش از اصفهان تسهیلات در اختیار دارد.

البته بانک مرکزی در توضیح این تمرکز تأکید کرده است که استقرار دفاتر مرکزی بسیاری از شرکتها، بنگاهها و مؤسسات اقتصادی سایر استانها در تهران، یکی از دلایل اصلی بالا بودن ارقام ثبتشده در پایتخت است؛ موضوعی که باعث میشود بخشی از فعالیت اقتصادی استانهای دیگر نیز در حسابهای بانکی تهران منعکس شود.

۱۰ استان اول؛ سهم بالای منابع بانکی

پس از تهران، استانهای اصفهان، خراسان رضوی، فارس، خوزستان، مازندران، آذربایجان شرقی، کرمان، البرز و گیلان در فهرست ۱۰ استان نخست از نظر حجم سپرده قرار دارند. مجموع سهم این ۱۰ استان از کل سپردههای کشور به حدود ۸۴.۱ درصد میرسد.

در سمت تسهیلات نیز پس از تهران، استانهای اصفهان، خراسان رضوی، خوزستان، فارس، آذربایجان شرقی، کرمان، مازندران، یزد و بوشهر در رتبههای بعدی قرار گرفتهاند و در مجموع حدود ۸۳.۱ درصد از کل تسهیلات کشور را جذب کردهاند.

استانهای کوچکتر با نسبت تسهیلات به سپرده بالاتر

با وجود تمرکز بالای منابع در تهران، بررسی نسبت تسهیلات به سپرده پس از کسر سپرده قانونی نشان میدهد برخی استانهای کوچکتر از نظر «فشار اعتباری» وضعیت متفاوتی دارند. در حالی که این نسبت در کل کشور ۷۸.۳ درصد است، در چند استان از مرز ۱۰۰ درصد عبور کرده است.

در این میان، خراسان شمالی با نسبت ۱۴۳.۹ درصد در صدر قرار دارد. پس از آن زنجان با ۱۲۶.۷ درصد، کهگیلویه و بویراحمد با ۱۲۱.۸ درصد، چهارمحالوبختیاری با ۱۱۱.۱ درصد، یزد با ۱۰۶.۲ درصد، ایلام با ۱۰۵.۳ درصد و خراسان جنوبی با ۱۰۲.۳ درصد قرار دارند.

عبور این نسبت از ۱۰۰ درصد به این معناست که مانده تسهیلات ثبتشده در این استانها از سپردههای قابل استفاده آنها بیشتر بوده است. البته در ساختار شبکه بانکی کشور، جابهجایی منابع میان استانها امری طبیعی است و لزوماً سپردههای هر استان در همان منطقه مصرف نمیشود. با این حال، این شاخص نشان میدهد برخی استانها در عمل دریافتکننده خالص اعتبار هستند، در حالی که برخی دیگر بیشتر محل تجمیع و ثبت سپردهها به شمار میروند.

تصویری از تمرکز و توزیع نامتوازن منابع

در مجموع، آمارهای بانک مرکزی یک واقعیت دوگانه را آشکار میکند: از یک سو، تهران همچنان گره اصلی ثبت منابع و تسهیلات بانکی کشور است و بخش اعظم گردش رسمی پول در پایتخت متمرکز شده؛ از سوی دیگر، برخی استانهای کوچکتر با وجود سهم اندک از کل سپردهها، نسبت بالاتری از منابع قابل استفاده خود را در قالب تسهیلات جذب کردهاند.

این وضعیت نشان میدهد مسئله نظام بانکی کشور تنها به حجم منابع محدود نمیشود، بلکه نحوه توزیع جغرافیایی سپردهها و اعتبارات نیز از اهمیت بالایی برخوردار است؛ موضوعی که میتواند در تحلیل توازن منطقهای، سیاستگذاری اعتباری و ارزیابی عدالت مالی در سطح استانها نقش تعیینکنندهای داشته باشد.

*بازنویسی: تحریریه پژواک کارفرما