زنگ خطر در شستا؛ زیان ۳.۸ همتی، سقوط سود انباشته و رشد بدهیها

در حالی که شستا بهعنوان بزرگترین هلدینگ اقتصادی وابسته به سازمان تأمین اجتماعی نقش مهمی در اقتصاد و بازار سرمایه دارد، تازهترین صورتهای مالی این مجموعه از افزایش زیان، رشد هزینهها، کاهش داراییهای جاری و افت چشمگیر سود انباشته حکایت دارد.

صورتهای مالی شستا، نگرانیها درباره آینده بزرگترین هلدینگ تأمین اجتماعی را افزایش داد. صورتهای مالی منتشرشده شرکت سرمایهگذاری تأمین اجتماعی (شستا) نشان میدهد این هلدینگ بزرگ اقتصادی وابسته به وزارت تعاون، کار و رفاه اجتماعی، سال مالی منتهی به ۲۹ اسفند ۱۴۰۴ را با افزایش زیان، رشد هزینهها، کاهش داراییهای جاری و افت محسوس سود انباشته به پایان رسانده است؛ وضعیتی که میتواند نگرانی سهامداران و ذینفعان این مجموعه را افزایش دهد.

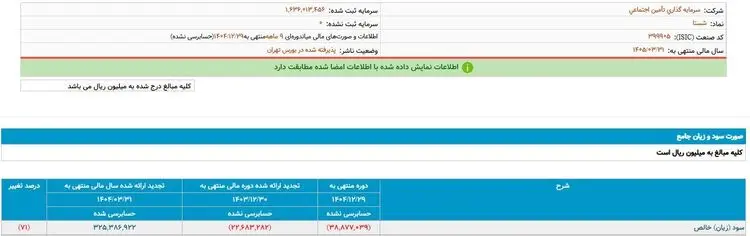

بررسی صورتهای مالی ۹ ماهه شستا نشان میدهد این شرکت در پایان سال گذشته بیش از ۳ هزار و ۸۰۰ میلیارد تومان زیان خالص شناسایی کرده است؛ رقمی که نسبت به مدت مشابه سال قبل ۷۱ درصد افزایش یافته است. این آمار نشان میدهد نهتنها روند زیاندهی شرکت متوقف نشده، بلکه شدت آن نیز افزایش یافته و فشار بیشتری بر وضعیت مالی شستا وارد کرده است.

همچنین زیان به ازای هر سهم نیز با رشد ۷۱ درصدی به منفی ۲۴ ریال رسیده که از کاهش بازدهی شرکت برای سهامداران حکایت دارد.

سقوط سود انباشته؛ زنگ هشدار برای سهامداران

یکی از مهمترین نکات قابل توجه در صورتهای مالی شستا، کاهش شدید سود انباشته این شرکت است.

بر اساس اطلاعات منتشرشده، سود انباشته شستا در پایان سال گذشته با افتی بسیار سنگین به حدود ۱۴۸ میلیارد تومان رسیده است؛ موضوعی که از نگاه کارشناسان میتواند نشانه کاهش توان سودسازی این هلدینگ بزرگ باشد و نگرانیهایی را درباره ثبات مالی و چشمانداز سودآوری آینده شرکت ایجاد کند.

رشد هزینهها در شرایط زیاندهی

صورتهای مالی همچنین نشان میدهد هزینههای حقوق و مزایای شستا در دوره مورد بررسی به بیش از ۱۹۷ میلیارد تومان رسیده که نسبت به دوره مشابه سال قبل ۵۳ درصد افزایش داشته است.

این افزایش هزینهها در شرایطی رخ داده که شرکت همزمان با زیان خالص قابل توجهی مواجه بوده و همین مسئله پرسشهایی درباره تناسب رشد هزینههای اداری و منابع انسانی با عملکرد عملیاتی شرکت مطرح میکند.

جهش ۷۶ درصدی هزینههای مالی

یکی دیگر از بخشهای قابل توجه گزارش مالی شستا، افزایش چشمگیر هزینههای مالی است.

بر اساس این گزارش، هزینههای مالی شرکت با رشد ۷۶ درصدی به بیش از ۳ هزار و ۶۹۱ میلیارد تومان رسیده است؛ رقمی که فشار مضاعفی بر سودآوری شرکت وارد کرده و نشاندهنده افزایش هزینههای مرتبط با تأمین مالی و بدهیهاست.

«سایر هزینهها» همچنان محل ابهام

در بخش دیگری از صورتهای مالی، بیش از ۵۰ میلیارد تومان تحت عنوان «سایر هزینهها» ثبت شده است؛ رقمی که نسبت به سال قبل ۳۹ درصد افزایش یافته است.

در این گزارش جزئیات مشخصی درباره ماهیت این هزینهها ارائه نشده و همین موضوع میتواند ابهاماتی را درباره ارزیابی دقیق عملکرد مالی و مدیریتی شرکت ایجاد کند.

افت داراییها و افزایش بدهیهای کوتاهمدت

صورتهای مالی شستا از کاهش قابل توجه داراییهای جاری نیز حکایت دارد.

بر اساس اطلاعات منتشرشده، داراییهای جاری شرکت نسبت به سال قبل ۶۸ درصد کاهش یافته و مجموع داراییهای شستا نیز با افت ۱۳ درصدی همراه بوده است.

در مقابل، بدهیهای کوتاهمدت ناشی از تسهیلات مالی به بیش از ۱۵ هزار و ۹۵۷ میلیارد تومان رسیده که نسبت به دوره قبل ۴۰ درصد افزایش نشان میدهد؛ موضوعی که میتواند ریسک نقدینگی شرکت را در صورت نبود برنامه مناسب برای مدیریت بدهیها افزایش دهد.

ابهام در اجرای برنامه واگذاری شرکتهای زیرمجموعه

محمدرضا سعیدی، مدیرعامل شستا، در آغاز مسئولیت خود بارها بر اجرای تکالیف قانون برنامه هفتم توسعه و حرکت به سمت واگذاری شرکتهای زیرمجموعه و خروج از بنگاهداری تأکید کرده بود.

با این حال، با گذشت نزدیک به دو سال از اجرای برنامه هفتم توسعه، هنوز گزارش شفافی از میزان واگذاری شرکتها منتشر نشده و روند اجرای این تکلیف قانونی با سرعت محسوسی همراه نبوده است.

همین موضوع باعث شده این پرسش مطرح شود که چرا یکی از مهمترین الزامات قانونی شستا تاکنون به شکل ملموس اجرایی نشده است.

صورتهای مالی شستا چه پیامی دارد؟

مجموع شاخصهای مالی منتشرشده نشان میدهد شستا در پایان سال گذشته با مجموعهای از چالشها از جمله افزایش زیان، رشد هزینههای عملیاتی و مالی، کاهش داراییهای جاری، افزایش بدهیهای کوتاهمدت و ابهام در اجرای برخی تکالیف قانونی مواجه بوده است.

این ارقام بهتنهایی علت این وضعیت را مشخص نمیکنند، اما میتوانند نشانهای از فشارهای مالی و مدیریتی بر بزرگترین هلدینگ اقتصادی وابسته به سازمان تأمین اجتماعی باشند؛ موضوعی که برای سهامداران، بازنشستگان و سایر ذینفعان این مجموعه از اهمیت ویژهای برخوردار است.

*بازنویسی: تحریریه پژواک کارفرما