مالیات در صدر درآمدهای دولت / فشار تازه یا الزام اقتصادی؟

طبق لایحه بودجه ۱۴۰۵، بیش از نیمی از درآمدهای دولت از محل مالیات تأمین میشود؛ موضوعی که این پرسش را پررنگ کرده است: دولتی که نفت دارد، چرا اینقدر به مالیات تکیه کرده و آیا فشار مالیاتی بر مردم افزایش یافته است؟

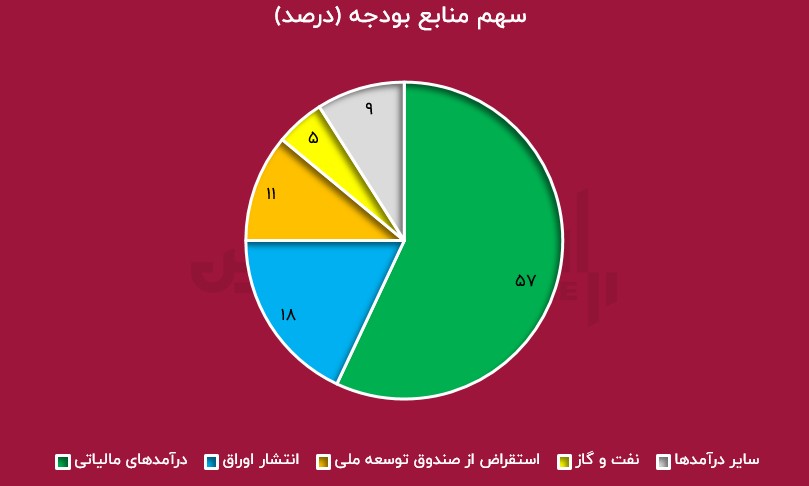

طبق لایحه بودجه سال ۱۴۰۵، دولت بخش عمده مخارج خود را بر پایه درآمدهای مالیاتی تنظیم کرده و سهم این ردیف را به حدود ۵۷ درصد کل درآمدهای بودجه رسانده است. همین موضوع بار دیگر این پرسش را در افکار عمومی مطرح کرده که چرا دولتِ برخوردار از منابع نفتی، تا این اندازه به مالیات وابسته شده است.

تجربه جهانی چه میگوید؟

برای پاسخ به این پرسش، مقایسه ایران با کشورهای فاقد منابع طبیعی چندان راهگشا نیست. بررسی منصفانهتر، نگاه به کشورهایی است که مانند ایران از منابع نفت و گاز برخوردارند اما سیاستهای مالی متفاوتی را دنبال کردهاند.

نروژ نمونهای شاخص در میان کشورهای نفتی است. این کشور با وجود درآمدهای گسترده نفت و گاز دریای شمال، بین ۶۰ تا ۷۰ درصد درآمد دولت را از محل مالیات تأمین میکند و درآمدهای نفتی را به صندوق ثروت ملی میسپارد؛ سیاستی که با هدف عدالت بیننسلی و جلوگیری از وابستگی بودجه جاری به نفت اجرا شده و نروژ را از آسیبهایی مانند «بیماری هلندی» دور نگه داشته است.

در عربستان سعودی نیز، هرچند نفت سالها ستون اصلی درآمد دولت بوده، اما در چارچوب برنامه «چشمانداز ۲۰۳۰»، این کشور به سمت گسترش پایههای مالیاتی از جمله مالیات بر ارزش افزوده حرکت کرده و سهم مالیات در درآمدهای دولت بهتدریج در حال افزایش است.

این تجربهها نشان میدهد حتی کشورهای نفتی برای کاهش نوسانات بودجهای و دستیابی به ثبات مالی، ناگزیر به تقویت درآمدهای مالیاتی هستند.

بودجه ۱۴۰۵؛ آیا مالیات بیشتر شده است؟

در سال ۱۴۰۵، مصارف بودجه دولت حدود ۵ هزار و ۲۰۰ هزار میلیارد تومان برآورد شده است. در مقابل، منابع حاصل از صادرات نفت و گاز تنها ۲۶۳ هزار میلیارد تومان، معادل حدود ۵ درصد کل درآمدهای دولت را تشکیل میدهد.

البته بیش از نیمی از درآمدهای نفتی به صندوق توسعه ملی واریز میشود و دولت بخشی از سهم خود را از طریق استقراض از این صندوق در بودجه ثبت میکند. با احتساب این موضوع، سهم نفت در بودجه ۱۴۰۵ در مجموع به حدود ۱۶ درصد میرسد؛ رقمی که نشان میدهد اتکا به منابعی غیر از نفت، اجتنابناپذیر شده است.

آیا فشار مالیاتی بر مردم افزایش مییابد؟

سهم بالای مالیات در درآمدهای دولت ممکن است در نگاه اول به معنای افزایش فشار مالیاتی تلقی شود؛ اما باید توجه داشت که بخشی از رشد درآمدهای مالیاتی ناشی از تورم و افزایش اسمی قیمتهاست، نه الزاماً افزایش نرخ مالیات.

با رشد سطح عمومی قیمتها، درآمد اسمی بنگاهها افزایش مییابد و در نتیجه مالیات پرداختی آنها نیز به صورت اسمی بیشتر میشود. آنچه به معنای افزایش واقعی مالیاتستانی است، بالا رفتن نرخهای مالیاتی است؛ در حالی که در بودجه ۱۴۰۵، تنها افزایش صریح نرخ مربوط به مالیات بر ارزش افزوده است که از ۱۰ به ۱۲ درصد رسیده است.

بررسی نسبت مالیات به تولید ناخالص داخلی نیز نشان میدهد سهم حقیقی مالیات در اقتصاد ایران، نسبت به سالهای قبل افزایش معناداری نداشته و حتی در برخی برآوردها کاهشی بوده است.

جمعبندی

میتوان گفت در بودجه ۱۴۰۵، اگرچه سهم مالیات در ساختار درآمدی دولت پررنگتر شده، اما این موضوع الزاماً به معنای افزایش فشار مالیاتی بر مردم نیست. با توجه به نوسانات قیمت جهانی نفت، تحریمها و حتی روند گذار جهانی به انرژیهای تجدیدپذیر، حرکت دولت به سمت مالیاتمحوری بیش از آنکه یک انتخاب باشد، ضرورتی اقتصادی به شمار میرود.

*بازنویسی:تحریریه پژواک کارفرما